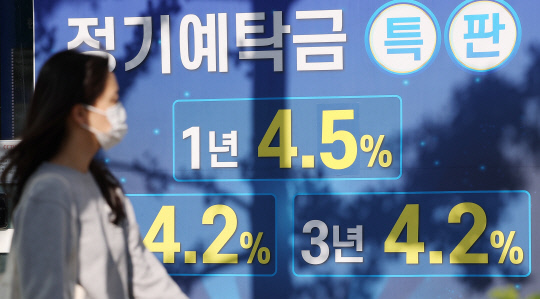

한국은행이 지난 12일 기준금리를 2.5%에서 3.0%로 0.5% 포인트 올리는 '빅 스텝'을 단행하면서 가계와 기업의 이자 부담은 더 커지게 됐다. 이번 빅 스텝은 지난 7월 이후 불과 석 달 만이며, 4·5·7·8월에 이은 5 연속 금리인상도 사상 초유의 일이다. 한은 기준금리가 3%대가 된 것은 2012년 10월 이후 10년 만이다.

한은이 경기둔화에도 불구하고 빅 스텝을 단행한 건 치솟는 물가 등 경제 상황이 다급하기 때문이다. 무엇보다 미국이 지난달 기준금리를 한 번에 0.75% 포인트 올리는 '자이언트 스텝'을 세 번째로 단행해 기준금리가 3.25%(상단)까지 치솟으면서 한미 기준금리 격차가 최대 0.75% 포인트 벌어진 부담도 큰 요인이었다. 한은이 전례 없는 금리 인상 행진을 하면서 부채 고위험 가구와 한계 기업들의 연쇄 파산 가능성도 우려되는 상황이다.

기준금리 급등에 따라 시중 대출(신용) 금리는 이미 7%까지 치솟아 가계부채 위기도 커지고 있다. 이미 시중은행의 주택담보대출 금리는 연 8%대를 넘본다. 설상가상으로 최근 부동산 시세가 하락하고 있어 어렵사리 구한 집을 포기해도 빚을 갚을 수 없는 처지에 놓인 사람들도 늘고 있다. 한은에 따르면 집을 팔아도 빌린 대출을 모두 갚지 못하는 금융부채 고위험군의 대출잔액만 2021년 말 현재 38만 1000가구, 69조 4000억 원에 달한다. 특히 금리 인상으로 이른바 영끌족, 빚투족들은 대출 금리가 올라 큰 타격을 입을 게 뻔하다. 가계부채는 자칫 금융권 전반의 부실로 이어질 수 있다. 집값 하락세에 실수요자도 매수를 꺼린다. 추가 하락 가능성이 있는 데다 금리 인상으로 대출 부담까지 커지자 매수 심리가 얼어붙은 것이다. 집값이 일시에 크게 떨어지면 경제에 미치는 충격파는 클 수밖에 없다.

이런 가운데 윤석열 대통령도 어제 용산 대통령실 출근길(도어스테핑) 모두발언을 통해 "금리 인상에 따라 주택담보부 채무자라든지 가계·기업의 재무적 고통이 늘었다"며 "이 분들이 부실화되거나 도산하는 일 없도록 정부가 적절한 신용정책을 잘 만들어서 관리해나가겠다"고 강조했다. 정부가 불안심리 확산 방지에만 매달릴게 아니라 위기관리를 위한 구체적 액션을 보여줘야 할 때다.